これまでの利用していたクレジットカード

メインのクレジットカードとしては、三井住友VISAゴールド、Masterゴールド、Oliveゴールドを3枚利用していました。これにANAワイドゴールドをサブカードとして利用しています。

メインの三井住友系の3枚については、ゴールドカードでありながら年間100万円の利用を一度でも達成していれば年会費が無料となること、また年間100万円以上利用した場合、10,000ポイント付与されます。通常のポイント還元率は0.5%と少ないですが、年間100万円ちょうど利用した場合、ポイント付与により1.5%となります。生活費やプライベート等、家族カードも作成しすべての支出をクレジットカードに集約しています。そのため、年間300万円以上はほぼ確実に利用しています。

しかし、この運用には少し課題がありました。

課題1. 1枚のカードで年間100万円近くに抑えることが難しいこと

上述の通り年間100万円利用した時点で別のカードを利用する方が最もポイント還元率が高くなります。しかし家族カードも作成しているため妻にも利用してもらいながら年間利用額を達成していますが、どうしても請求タイミングで支払い額を把握することになり、100万円を超えることが多いです。また100万円を利用したタイミングで別のカードを利用すべきですが、間違って達成済みのカードを利用してしまうこともあります。これにより1.5%以下のポイント還元率となっていると感じていました。

また、光熱費やサブスク系の支払いも都度カードの設定を切り替えることが面倒なので効率よくカードを切り替えることが出来ていない状況でした。

課題2. そもそも年間300万円に収まっていない

生活費の支払いだけであれば年間300万円には納まってはいますが、税金関係の支払いや家具、家電、旅行などの計画外の大型の出費があると300万円には収まっていないことに気づきました。平均して年間400万円以上は利用していることがわかっています。私の利用方法だともう一枚三井住友系のゴールドカードがほしいところですが、VISA、 Master、Olive VISAと作成しているのでこれ以上作成することは出来ない状況でした。

マイルを貯めるためになんとなくANAワイドゴールドを利用していますが還元率を考えると弱いので他に何か良いカードはないのかなと考え直すことにしました。

Oliveをプラチナプリファードに変更

そこでプラチナプリファードを検討することにしました。存在は当初から知ってはいたものの、サービスの改悪や年間費に33,000円かかることから本当に年会費分を支払っても得なのか疑問があったため作成を見送っていました。しかし、私の様に年間ほぼ400万円ほど利用する見込みがあり、かつSBI証券でクレカ積立をしているのであれば圧倒的にこちらが得だということに気づきました。

メリット1. 100万円ごとに10,000ポイント、これが400万円まで可能

ゴールドと同様に100万円利用すると10,000ポイント獲得できます。ゴールドとの大きな違いは、100万円ごとにこれが400万円になるまで10,000ポイント獲得できることです。つまり、ゴールドで133万円×3枚を利用してた場合、獲得ポイントは30,000ポイントですが、プラチナプリファードにすべての支出を集約することで1枚で400万円達成することができ、40,000ポイント獲得できます。

カードを切り替える必要が無く、利用額を集約できるのでポイント取得効率が上がることになり、私の利用状況を考えると相性が良いなと思いました。

メリット2. SBI証券でのクレカ積立時の還元率が上がる

現在もゴールドでクレカ積立を実施していますが、通常の1%の還元率となっています。つまり月に100,000円積立をしている場合、毎月1,000ポイントが入る計算となります。私は他のポイントもできるだけVポイントに集約して、WAONポイントに交換後、20日のウエルシアでの利用に充てています。そのため毎月無条件に1,000ポイントもらえるのはかなり重宝していました。しかし、これがプラチナプリファードになると、年間のカード利用額が300万円以下なら1.0%、300万円以上なら2.0%、500万円以上なら3.0%になります。

最低でも300万円以上は利用するため2.0%となりポイント還元率が倍となります。またそもそもの通常ポイント還元率が1%と高く、ゴールドの0.5%と比較しても倍となります。Vポイントを集めてウエルシアで利用することにより実質更に1.5倍になるので影響がでかいです。

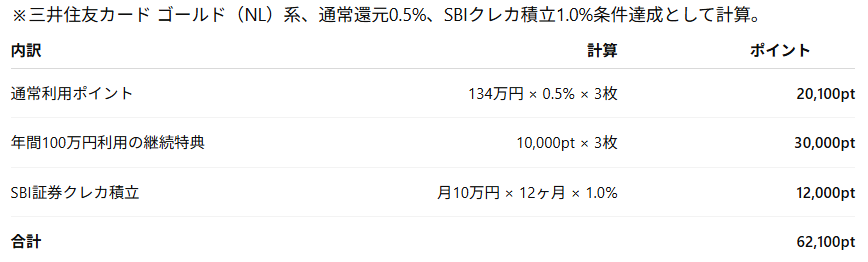

ゴールド3枚とプラチナプリファード比較

ChatGPTに計算してもらいましたが、ゴールドカード3枚を年間134万円ずつ利用した想定は以下となります。

実際にはマクドナルドやセブンイレブンなどの店舗で利用するとポイント還元率はあがりますが比較のためにすべて通常ポイントの0.5%としています。つまりこれが年間400万円程度利用した時のポイント数となります。ウエルシアで1.5倍となるので、93,150円相当となり、毎月7,762円の買い物ができることになりすね。

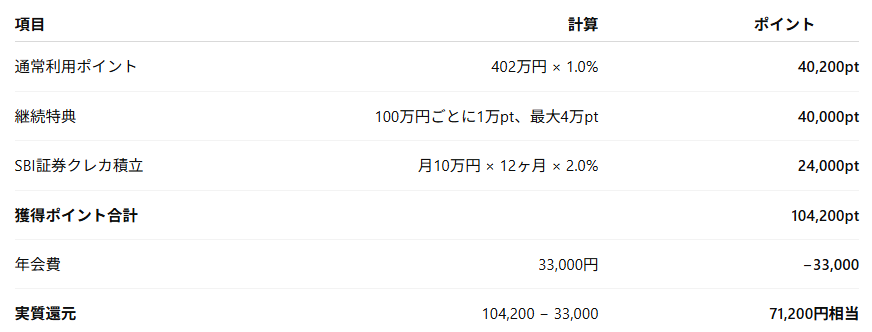

プラチナプリファード1枚に集約した場合は以下となります。

ゴールド3枚持ちより、10,000ポイントプラスになっていますね。また、集約することのメリットとしてカードを切り替える必要がないことです。これがストレスなく利用することができると思いました。また一定の条件を満たすと年会費も無料にできる制度が5月から新しく制定されたので年会費無料を狙うこともできます。三井住友Olive限定で、Olive口座の普通預金に500万円の現金を置いておくことがハードルが高く、私は当面達成できない見込みです。ウエルシア換算だと、106,800円、月8,900円となります。

更にプラチナプリファードで500万円利用した場合は以下となります。

クレカ積立が効いてきます。100万円増えただけで+21,800ポイントとなり、還元率2.18%とかなりでかいですね。

プラチナプリファードで400万円、ゴールドで100万円利用した場合

クレカ積立のポイント2%となるため、500万円利用する場合でもプラチナプリファード1枚に集約しておく方がメリットがあることがわかります。

まとめ

年間利用額が400万円程度あること、SBI証券のクレカ積立を毎月10万円実施できるのであれば、年会費を支払ってもゴールドよりもプラチナプリファードの方がメリットがあるとわかります。

更に上位のInfiniteというカードもありますが700万円以上利用する層がまず前提となります。庶民には元を取るのが厳しいカードなので当面はプラチナプリファード一択で考えています。

クレカ作成時はポイントサイトを経由することをお忘れなく

hapitas.jp

再見!